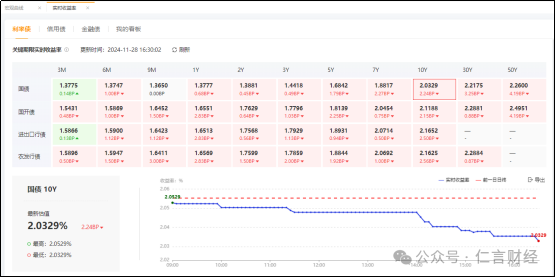

今天,10年期的国债收益率还在进一步走低,并且走势稳中求低,市集多空两边似乎仍是终清醒一致,各人同心照不宣的看着利率的下行。

最终,今天10年期国债下行了2.24BP,收盘于2.0329%,又创下了历史新低。

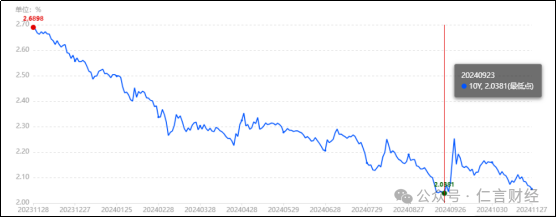

那么上一次10年期国债创下新低是什么时辰呢?没错,是在本年的9月23日,那天10年期国债报收2.0381%。

是不是以为9月23日这个日子很熟习,没错,9月24日恰是A股本轮牛市的起先,那天,上证指数涨了4.15%。

形成这种欣喜的原因也很浅近,即是“股债翘翘板”的表面,推行上来讲即是资金风险偏好关于来回标性质的趋同性,有酷爱的不错翻翻本特之前写的著作。

不外,两个月昔时,A股照旧没能改变“牛短熊长”的地点,无数低风险偏好的资金又再行流回奉赵券市集,也就出现了上述的10年期国债收益率再转换低的欣喜。

那么,10年期国债收益率还会链接往下走吗?

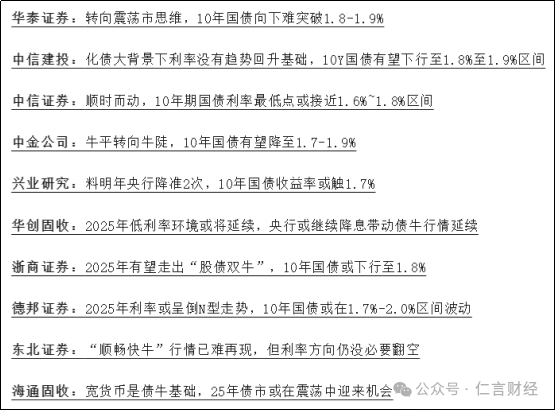

市集上主流的不雅点相配一致,即是还会链接下行,本特回来了一下,刻下市集认为,在来岁,10年期国债收益率会以1.8%为核心,在1.6%-2.0%的区间内波动。

也即是说,来岁全市集的利率水平还要在刻下的基础上再着落5-45BP,着落的中位数将会是25BP。

咱们要知谈,畴昔然而会有12万亿的化债专项债及不定金额的至极国债盘算刊行,这些债中的绝大部分齐是新增的,也即是对债券市集来说,债券的供给量也会随之飞腾,在这种预期下,一般来说是会推高刻下各样债券的估值水平的,也包括10年期国债的收益率。

但是,现实的情况却是,即使市集仍是看到奉赵券供给会无数增多的这个预期,但是10年期国债收益率的水平照旧创造了新低,且市集遍及认为来岁还要链接下行。这就充分讲解了,不仅债券的供给增多了,债券市集的多空博弈仍是完全偏向于多方了。

那么,对A股有什么影响吗?

1、最初,是银行股。死心本年的三季度,仍是败露的各样银行的净息差是1.54%,咱们知谈10月份的LPR刚刚调降了25BP,淌若来岁的利息再着落25BP,而银行再调降入款类钞票的入款利率的空间也仍是很有限了,净息差断崖式的下滑也仍是是不成幸免的趋势了。到来岁,至少有90%的银行齐要濒临净利润下滑的现实,是以论断即是,对银行股类股票的收益照旧该握严慎的太多,多不雅察。

2、其次,除银行之外的红利股。全市集利率的下行,住户和企业在银行端很难找到较高收益的入款和容许居品,势必会有一部分资金转向股息率较高、分成观点的红利股,比如保障、煤炭、钢铁、航运等,因此,对这一类股票,应是一个利好。

3、第三,房地产企业。市集利率下行,进步住户购房意愿,并且也有益房地产企业存量债务的化解和重组,此外,刻下房地产企业的股价尚处于低位,是以,对房地产企业来说,亦然利好。

4、第四,对A股举座的估值。和利好红利股的旨趣同样,低利率水平势必会促使荒谬一部分资金离开银行体系参加到老本市集,并且最舛误的少量是,一朝债券市集的收益率下行到最低点后,债券市集的全齐收益和来回收益齐将趋于“超低收益”,是以,一朝来岁10年期国债收益率到达1.8%隔邻的低点位置,就势必会有无数的资金流入A股,去进步A股的估值水平,这和上头说的10年期国债收益率在9月23日到了新低之后,A股9月24日就迎来的大涨,是同样的。

5、第五,券商股。刻下券商有两大来回的BUFF,一个是重组兼并、打造券商航母的预期,国君和海通仍是兼并了,接下来还有中信证券和中信建投、中国银行和中金公司,另一个BUFF是券商的盈利智商,跟着A股估值的进步,券商的自营或者自握的股票的公允价值增多后不错赶快进步利润,跟着来回的活跃,咱们A股仍是流畅好几个月每天的成交额齐在1.5亿以上了,这成交量背后齐是券商的佣金收入啊。是以,来岁,券商股的盈利智商会有较大幅度的开发。

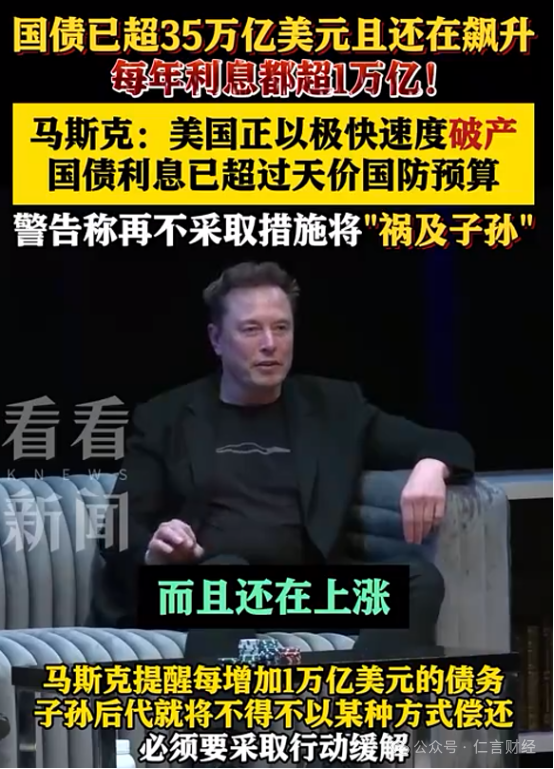

终末,咱们照旧得望望漂亮国哪里的降息程度,刻下来看,漂亮国关于降息的无极程度仍是和“渣男”一般了,一会降一会不降,一忽儿说降50BP一会又说只降25BP,以致还要修改我方的通胀数据和做事数据,相配莫得底线。但是本特认为,漂亮的降息是大势所趋的,它降也得降,不降也得降。为什么?因为好意思国东谈主民和好意思国政府齐撑不住了,高利率就意味高利息,好意思国的国债余额仍是逾越35万亿好意思元了,好意思国老庶民的房贷、车贷、花费贷的余额也很高,哪同样不需要高额的利息支拨?

针对这个问题,咱们来望望特朗普的小弟马斯克在竞选的时辰是怎样说的。

咱们不要看特朗普要加好多关税,就能够认为说加关税会推高好意思国国内的物价水平,就会导致好意思联储不会降息,这一类不雅点太单方面了。而推行上,天然特朗普加了关税,但是他会减少花费税、出产税等其他税种的纳税水平,并且他还会削减无数的政府支拨,是以,关于好意思国住户而言,加征关税不会并推高国内的物价水平。最终的论断是,好意思联储的降息程度是一定要进行下去的。

(转自:仁言财经)kaiyun官方网站登录入口

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP