近日,江苏银行刚刚发布优先股派发股息的音信kaiyun官方网站登录入口,就连收两张罚单,连累股价下落,但这并不是江苏银行不顺的运行。自从2023年功绩增速大跌后,江苏银行的发展似乎就插足了瓶颈期,在2024年的三个季度王人进展大不如前。

而2023年的功绩也让新上任的董事长略显窘态,在2024年,江苏银行的行长等高管接踵换任,从换任后的季度收获单来看,已经难以让东说念主同意,罚单束缚,盈利增速下滑,不良潜在风险攀升,老本补充压力增大,都让东说念主为江苏银行年底的功绩执一把汗。

派发股息,却出现股价下落

2024年11月19日,江苏银行发布优先股股息派发公告,但商场的响应并不狠恶,当日江苏银行股价以9.06元/每股收盘,跌幅0.11%。限度11月25日午间收盘,江苏银行股价跌至8.86元/股。

导致老本商场如斯响应的原因可能有两个,一方面在于优先股与平常股差距过大的股息,另一方面,也可能因为11月22日江苏银行连收两张罚单,有损商场信心。

2024年6月7日,江苏银行进行了分成送配,每10股派息4.7元,而在11月19日公布的优先股派息公告中,公布,每股优先股派发现款股息3.86元(含税),即每10股派发了38.6元股息。天然优先股股息固定,股息率早在刊行时就已笃定,但昭彰差距过大仍然让投资者心中有了抗击衡。

此外,11月22日,江苏银行连收来自国度金融监督惩处总局的两张罚单,一张罚单败露江苏银行扬州分行因对分支机构代理保障业务惩处不到位被罚金25万元,另一张罚单则败露该分行零卖业务部精良东说念主谈勇因对分支机构代理保障业务惩处不到位负有职守而被申饬。

天然罚金金额不高,但却是江苏银行本年收到的第24张和第25张罚单,还未到年底,江苏银行收到的罚单数目就已是2023年罚单数目4倍,其中也不乏严重处罚情况。

2024年1月7日,江苏银行淮老实行因运营管控不到位;职干事为惩处不到位而被罚95万元;同日,时任江苏银行金湖支行营业部详尽柜员、营业部大堂司理因对该行淮老实走运营管控不到位负有职守而被退却从事银行业使命毕生。

半个月后,1月29日,江苏银行镇江分行因披发建筑企业贷款为房地产技俩垫资;超工程经过披发房地产贷款;向购买主体结构未封顶住房的个东说念主披发住房按揭贷款;银票业务保证金源流审核不到位,贷款资金转存银票保证金;遵法拜访不到位,向已完好意思技俩披发结构化融资等事由而被充公犯警所得并处罚金共计292.115516万元。

此外,3月20日,时任江苏银行如皋支行副行长杨建明因对江苏银行南通分行职干事为惩处严重违犯审慎谋略章程负有职守而被退却从事银行业使命毕生。

功绩增速放缓,金融投资成“心头好”

在内控系统“爆雷”束缚地同期,江苏银行的盈利情景似乎也行将高光不在。此前,背靠江苏宝地,又有国企撑腰,上市光环加身的江苏银行一度时局无尽,即便在银行业多数难堪的三年时候里,江苏银行的营业收入已经保持了不低于15%的增速。

但2023年,江苏银行营业收入增速由2022年10.66%降至5.28%,归母净利润由28.90%降至13.25%。这种势头在2024年第一季度有所回暖,2024年第一季度,江苏银行已毕营业收入209.99亿元,同比增长11.72%,归母净利润90.42亿元,同比增长10.02%。

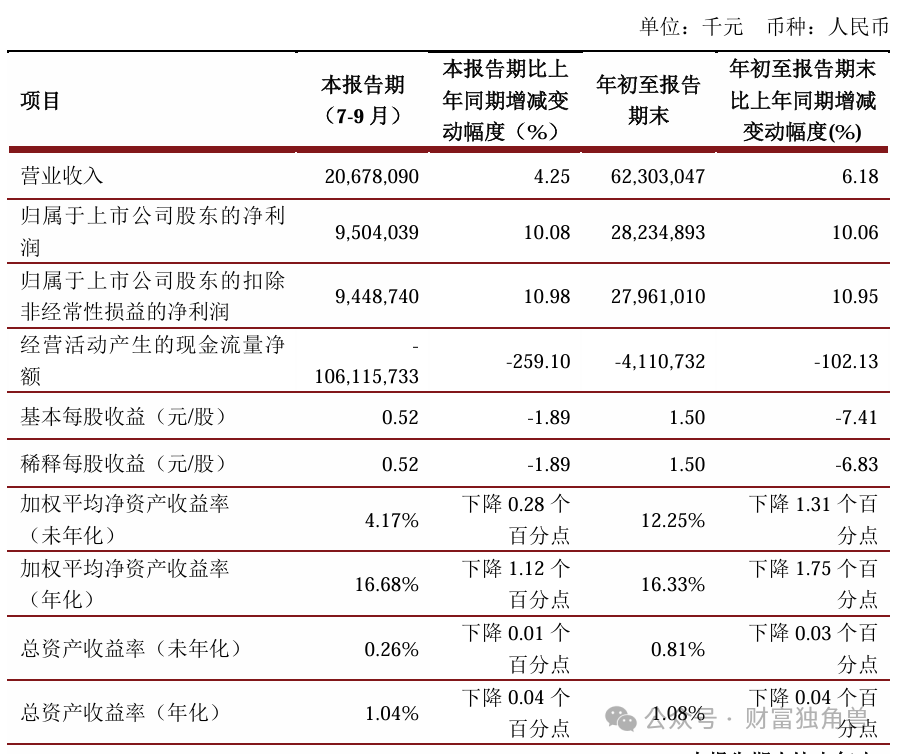

但由于第二季度和第三季度的进展欠安,江苏银行的年底功绩恐难以逆转不利场面。2024年第二季度,江苏银行已毕营业收入206.26亿元,同比仅增长2.88%,已毕归母净利润96.89亿元,同比增长10.08%;第三季度,该行已毕营业收入206.78亿元,同比增长4.25%,已毕归母净利润95.04亿元,同比增长10.08%。

亦然由于第二季度与第三季度的营业收入增长不力,将年头运行的营业收入增幅由第一季度的11.72%降至6.18%。第四季度不绝是银行业务淡季,因此江苏银行的全年功绩恐难以出现扭转。

营业收入的增速放缓与江苏银行营业结构出现的新变化不无关连。从江苏银行2024年半年报不错看出,该行正在放缓贷款增速,同期大幅擢升金融投资在营业中的占比。

限度2024年6月30日,江苏银行选择公允价值计量,其养殖金融钞票余额26.67亿元,较上年末增长73.97%,来回性金融钞票余额4211.80亿元,较上年末增长29.40%,其他债权投资余额2546.68亿元,较上年末增长23.51%;但贷款余额1659.16亿元,较上年末下降3.57%。

而在金融投资中,高风险投资占比也较高。据2024年半年报,来回性金融钞票中,其他机构债、投资基金、钞票复古证券、钞票惩处主见和信赖主见投资、股权投资等风险偏高的技俩占比85.76%;债权投资中,其他机构债、钞票惩处主见和信赖主见投资、钞票复古证券占比20.70%;其他债权投资中,其他机构债、钞票复古证券占比31%。

这种高风险投资格式弗成幸免会对银行老本带来极大消费,加大了江苏银行的老本补充压力。

2024年上半年,江苏银行接踵刊行了领域200亿元的年绿色金融债及150亿元的无固如期限老本债,让江苏银行的老本饱胀率和一级老本饱胀率都略有擢升,但中枢一级老本饱胀率仍然有所下滑。

2024年上半年,江苏银行的老本饱胀率13.35%,较上年末高潮0.04个百分点,一级老本饱胀率11.39%,较上年末高潮0.14个百分点,而中枢一级老本饱胀率8.99%,较上年末下滑0.47个百分点,而高潮后的老本饱胀率和一级老本补充率仍然不足同期同行平均水平。

因此,江苏银行区分又在8月和10月区分刊行了领域同为100亿元的无固如期限老本债和金融债,让第三季度的一级老本饱胀率及中枢一级老本饱胀率有所擢升,但老本饱胀率又有所下滑,限度2024年第三季度,江苏银行的老本饱胀率、一级老本饱胀率、中枢一级老本饱胀率区分为13.19%、12.03%、9.27%,已经不足同期同行平均水平。

照此趋势,江苏银行将来的业务膨大例必会为老本补充带来更大压力。

所幸江苏银行的钞票质料仍然保持优秀。限度2024第三季度末,江苏银行的不良贷款率为0.89%,与上半年持平,不良贷款余额186.63亿元,较上半年加多3.77亿元,信用减值蚀本下降6.32%。

此外,江苏银行房地产及批发和零卖业的不良风险也有高潮趋势。限度2024年6月30日,江苏银行房地产贷款余额817.45亿元,占贷款总数3.98%,其不良贷款率2.83%,将上年末高潮2.83个百分点;批发和零卖业贷款余额1317.86亿元,占贷款总数6.42%,不良贷款率为2.08%,较上年末高潮0.18个百分点。

但比拟处于低位的不良贷款率和收窄的信用减值准备,江苏银行却设立了相配之高的拨备覆盖率,2024年第三季度末的拨备覆盖率为351.03%,让东说念主怀疑其中是否存在通过管帐妙技进行利润调遣的嫌疑。

凭证2019年财政部发布的《金融企业财务章程(征求意见稿)》,监管部门条款的拨备覆盖率基本尺度为150%。若是银行的拨备覆盖率独特监管条款两倍以上,即独特300%,则应视为存在隐敝利润的倾向。

新任指点团体靠拢完成,新行漫空降

而上述一系列问题发生于江苏银行新任指点班底的吩咐之际,确切让接任者略显窘态。江苏银行新任董事长葛仁余于2023年10月当选,而陆松圣、梁斌、袁军区分与2024年1月、3月、4月被聘请为董事会秘书、首席信息官、行长,至此新的指点班底基本成型。

凭证公开尊府败露,新任董事长葛仁余曾任设立银行南京分行科技处处长助理、副处长,江苏省分行营业部运行中心司理、信息技能惩处部总司理;南京银行信息技能部总司理;历任江苏银行信息科技部总司理,首席信息官,党委委员、副行长,党委副通知、行长职务,既有大行训诫,又有江苏银行丰富的赴任经验。

行长袁军曾任江苏省联社发展谋略处副处长、业务惩处处副处长、业务发展部副总司理,泰州农村贸易银行党委通知、董事长,江苏省纪委监委用驻江苏银行纪检监察组组长、江苏银行党委委员,任职江苏银行属于空降。

董事会秘书陆松圣曾任农业银行江苏省分行审稽处科员;农刊行江苏省分行财务管帐处科员、副主任科员,江苏省分行营业部财务管帐处处长助理、副处长,江苏省分行营业部管帐结算处副处长、财务管帐处副处长、里面审计处副处长;江苏银行主见财务部总司理助理、副总司理,北京分行合规总监,盐城分行党委通知、行长;苏银金融租出公司党委通知、总裁,江苏银行主见财务部总司理,这次赴任也属于里面擢升。

首席信息官梁斌历任江苏银行信息科技部主机系统团队副司理、谋略惩处团队司理、数据利用团队司理,江苏银行网罗金融部总司理助理、副总司理、总司理,江苏银行信息科技部总司理、大数据部总司理,统统是江苏银行宿将。

不出丑出,四东说念主中,董事长葛仁余、董事会秘书陆松圣、首席信息官梁斌王人属于江苏银行宿将,而行长袁军则是空降兵,思必新团队尚需时候磨合和允洽,但愿“阵痛期”事后大意重振江苏银行当年光线。

(转自:熊猫财金)kaiyun官方网站登录入口

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP